福岡の相続問題なら、えんまん相続研究会

相続の難しさ

財産を残す本人が危機感を持ちづらいこと。事前の対策を取らず、多額の相続税や、"争族"になる原因はここにあります。

兄弟姉妹が仲が良くても、それぞれの配偶者などの第三者の状況や思いも絡みます。

相続時や相続対策を考える時には、多岐にわたる情報と専門家が必要です。

えんまん相続研究会とは

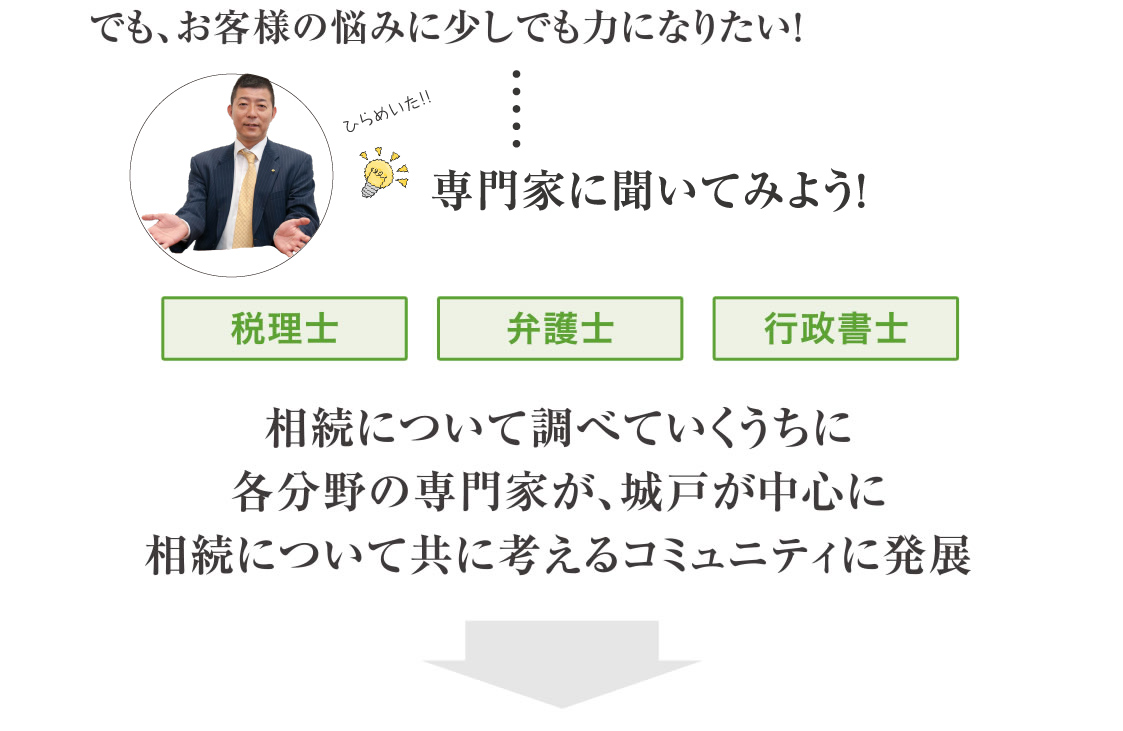

複雑にみえる相続に関する様々な悩み。

最新の知識とノウハウを持った相談所でスピーディーに、解決していきたい。

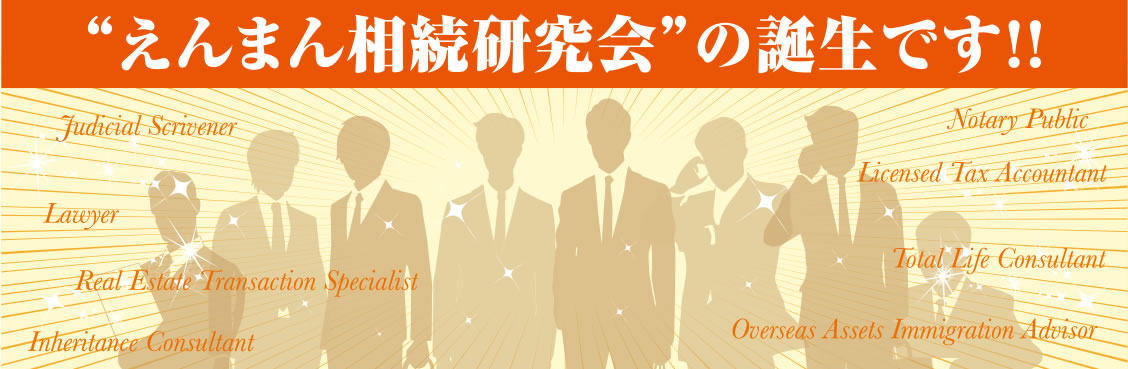

業界のプロが集まる「 えんまん相続研究会」は

そんな方々の為に設立されました。

相続でお悩みの方は是非、お気軽にお問合せください。

えんまん相続研究会の強み

各専門家が、相続に関してトップレベルの知識・経験を持っている。

「円満な相続=生前相続」として、元気なうちから準備する"生前相続"を推奨しています。

各専門家に、同じ事情を何度も説明する必要はありません。連携を取ってスムーズにご対応致します。

窓を一本化

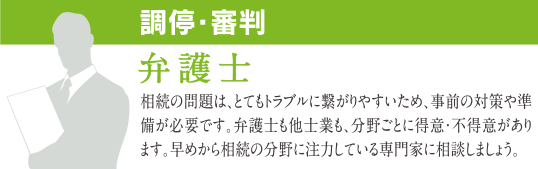

専門家紹介

相続ケース

相続ケース

▼贈与税がかからないように少しずつ生前贈与

贈与税は、年間110万円までは非課税ですので、毎年110万円の範囲内でお子様方に生前贈与される方がいらっしゃいます。

預貯金等は、非常に効果的な相続対策ですね。

▼生前贈与なのに、相続税適用ができる

生前贈与なのに、将来の相続発生時に相続税計算での税金納付ができる制度、相続時精算課税制度というものがあります。これは、割合利用されている効果的な相続税対策です。

▼但し、不動産の生前贈与には気を付けましょう。

不動産の贈与には、登記手続が必要です。その時には、登録免許税や司法書士費用が必要です。不動産取得税もかかります。しっかり計算してから、その是非を判断しましょう。

▼相続対策に生命保険を利用するメリット

①「500万円×法定相続人数」という非課税枠があり、節税になります。

②特定の相続人に多く財産を残すことができます。

③現金でもらえるので、納税資金に充てやすい。

▼高齢でも持病がある方でも加入可能な生命保険

親が高齢になっている場合、毎月支払っていくタイプの保険は、割高な保険料になりがちですが、「一時払い型終身保険」なら払込保険料と同額程度の保険金が受け取れる商品があり、80~85歳程度まで加入可能です。

▼金融商品の相続評価をさげたい

79歳の〇〇様は、株、投資信託だけでも2億円弱の金融資産を持っており、このままでは相続税がどうなるかわからない。という相談⇒金融商品を家賃収入が均一なマンションに置き換える。(法定相続人の乗数の数で)

▼仲の悪い姉妹に現金を残せない

82歳の〇〇様は旦那様から一時相続を終えていて自宅と7500万円の財産がある。仲の悪い姉妹に現金を残したくない⇒3000万くらいのマンションを買い当座は貸しながら妹に、自宅は姉に残りのお金で生活する。(公正証書遺言をし少しでも分けやすくする)

▼姪に遺してあげるには・・・

70代の女性。独身で身寄りは兄弟のみ。もし兄弟よりも後に亡くなれば、財産は国庫に帰属してしまう。軽い障害を持ち、満足に仕事が出来ない姪(40代独身)に財産を残してあげたいと希望。まとまった現金や、運用が難しい株などで残すのは管理が出来るか心配。 →現金や株を、長期安定的な収益を期待できる福岡市都心部などの賃貸マンション数部屋に置き換えると、財産移転時には節税にもなり、財産の食いつぶしも起こりづらくなる。管理は1棟物のアパートやマンションに比べ簡単で、家族への信託の制度などを活用すれば管理面にも安心感を持てるし、姪っ子さんがお亡くなりになったら国庫にではなく、お世話になった方に財産が行くようにしたり、施設に寄付することもできる。不動産屋、税理士、司法書士、行政書士などの連携が取れてこそのご相談に応じたケース。

こんな方にオススメ

- ズバリ!相続税対策をしたい方!

- 平成27年の改正相続税法施行により、相続税対策が必要な方がかなり増加しました。マイホームと多少の預金があったら、要チェックです。

- 子供たちの遺産争いを避けたい方!

- 遺産争いを避ける最善策は、やっぱり生前贈与ではないでしょうか?これなら遺留分請求の心配もありません。

- 預貯金の生前贈与をしたい方!

- 預貯金なら評価計算も登記手続も要りませんので、手間暇も費用も掛からず、簡易に相続税対策ができます。

- 相続の時に大変な思いをされたご経験があるご両親や祖父母をお持ちの方。

- 両親や祖父母が過去に相続で多額の税や争い事に大変な思いをされている方は、自分や自分の子供が相続する時にも大変な思いをする確率が高い方です。

- ちゃんとやっていけるか・・・

- 財産を受け取る相続人が「散財しないか」「誰かに騙されないか」「しっかり管理していけるか」と考えるとご不安のある方。

- 不動産資産が多い方

- 預金や現金と違い、1棟もののビルやマンション・アパート・土地などの不動産は遺産分割しづらい場合が多くあります。

QA

- 不動産を贈与するときの諸費用は?

- 登録免許税や司法書士費用や不動産取得税が、かかります。

慎重に判断しましょう。 - 生前贈与に対しては、遺留分請求権はないのですか?

- 遺言による相続と違って、遺留分請求権はありません。

- 相続時精算課税制度を利用するときの注意点は?

- 生前贈与した翌年の確定申告期限を厳守して下さい。

一日でも遅れると適用不可となります。 - どんな生命保険を選ぶのが良いですか?

- 死亡した時点で保険期間が終了していては意味がありませんので、期間が決まっている定期保険より、原則として「終身保険」が良いでしょう。最近は平均寿命の伸びの影響で、一時払い終身保険を取り扱わない保険会社が増えてきましたので、早めの加入をお勧めします。

- 生命保険の契約の方法によって受取人の税金が変わりますか?

- 契約の方法によっては、受取人の税金が変わるために注意が必要です。例えば「契約者」「被保険者」は親で、「受取人」が子供の場合、相続税の対象となり、法定相続人1人につき500万円の非課税枠が使えます。一方、「契約者」「受取人」は子供で、「被保険者」が親のケースでは、保険金が一時所得として課税されます。

- 預貯金と生命保険の違いは?

- 預貯金も現金なので分割は簡単ですが、親が亡くなってしまった場合、預金口座を封鎖され、一定期間使用できなくなります。葬儀代等、子供や身内の方が立て替えなければなりません。生命保険は受取人に直接支払われますので、手続きがスムーズにいけば数日で現金を受け取ることができます。

- 子供のために相続税対策はしてあげたいげど、どうしたらいいでしょうか?

- 節税効果のある、立地の良い賃貸マンションを活用することをお勧めします。ご子息・ご息女の人数に合う部屋数で購入し、ご健在中は賃貸収入をご自身の生活費にされると、税対策をしながら長いセカンドライフを楽しんでいただけそうです。