マンション経営の

生命保険・節税効果

生命保険効果で

万が一のことがあっても安心

マンション経営が人気な理由の1つに、投資だけでなく融資を活用することで生命保険の役割も果たせるという点があります。近年では「がん診断時点でも適用」などさらに手厚い保障内容になっており、不動産を融資で所有できる方にのみ効果的な生命保険とも言えます。

団体信用生命保険

不動産投資ローンの利用者が万が一のときに頼れる仕組み

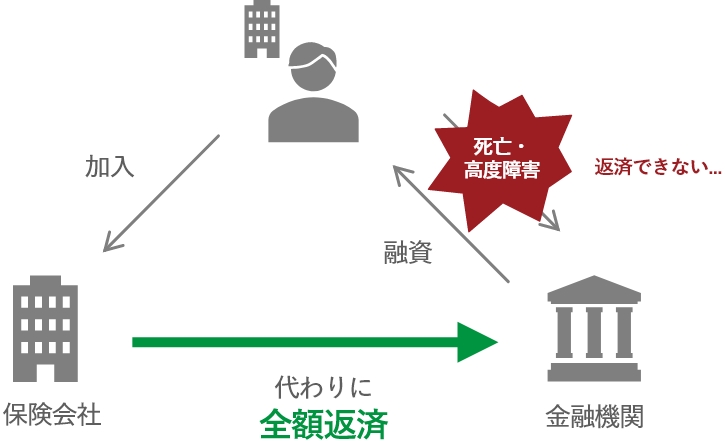

団体信用生命保険とは

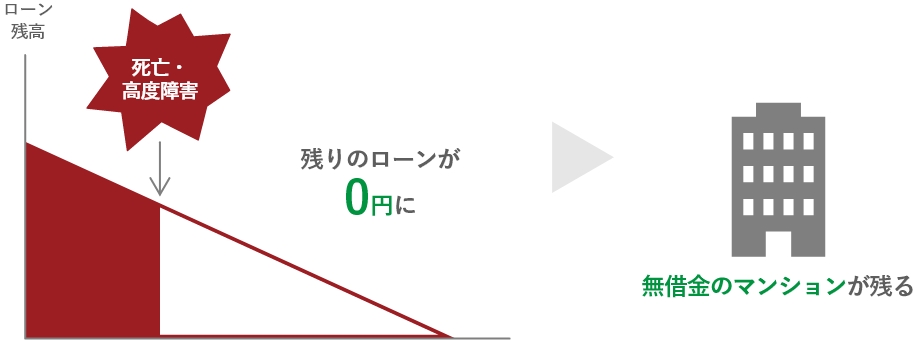

マンションを不動産投資ローン(以下、ローン)を使って購入する場合、同時にある保険に加入します。それが、団体信用生命保険(通称:団信)です。団体信用生命保険(以下、団信)とは、ローン返済中に契約者に万が一のことがあった際に、ローン残高がゼロになる保険のことです。死亡などによりローン契約者が支払えなくなった場合、生命保険会社がローン残高に相当する保険金を銀行に支払い、債務の返済に充てる仕組みとなっています。

この団信の活用で、生命保険の役割を担うことができるのです。万が一のことがあれば家族に無借金のマンションと、そこから毎月発生する家賃を残すことができます。また、マンションの売却でまとまった金額を一括で受け取ることもでき、一括か年金か選ぶことができる選択肢の多さも特徴です。

がんや8大疾病などにも対応した団信が登場

近年では死亡・高度障害だけでなく、がんや8大疾病にも対応した団信が登場しています。

特に、がんになった際に団信が適用されるがん団信は、ステージ関係なくがんと診断確定した時点で団信適用となります。最近では、がんは早期発見できるようになり、以前より完治できる病気になってきています。また、団信適用外のがん(上皮内がん)と診断された際にも一時金を付与するタイプもあるなど、保障範囲は広くなっています。

生涯で2人に1人ががんになるというデータもある時代のため、この団信は必須といっても過言ではないかもしれません。家族のための死亡保険の役割ができる通常団信と違い、自身の収入保障保険のような形としても使えます。どうしても病気後は早期復帰ができずに収入が下がるというデータもあるため、そこをしっかり補える点は魅力です。