不動産投資の5つのリスクと

具体的な対策

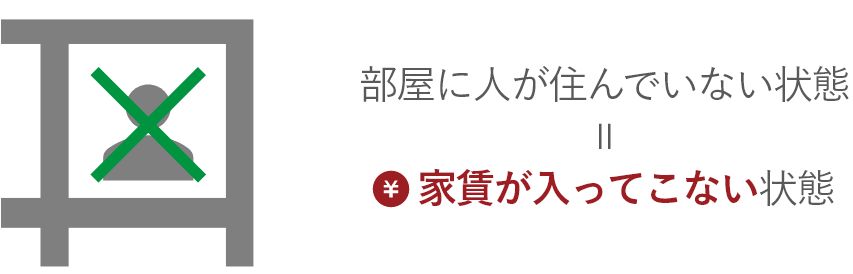

空室リスク

不動産投資で多くの方がまず挙げるリスクが「空室」です。

良い条件(価格、利回りなど)で購入できても入居がなければ、収入を得ることができません。検討時には長期目線で見ても、入居がつくイメージが持てる物件を選ぶ必要があります。

空室リスクとは

空室期間とは?

このリスクを抑えるために必要なこと

資産価値減少

不動産の資産価値減少=築年数と思われる方が少なくありませんが、実際不動産の価値は「需要と供給」によって成り立っていると考えています。逆にどんな新しい物件でも需要がなければ資産価値は減少するという認識を持っておきましょう。

資産価値減少リスクとは

資産価値減少の要因

老朽化

人気(需要)がなくなる

供給過多

管理の質が悪い

このリスクを抑えるために必要なこと

災害による物件の損傷・損失

災害は予測しようもないという現状もありますが、万が一起こった場合の想定や備えは重要です。基本的にマンションであれば構造的には災害に強いものではありますが、一部被害などを想定した保険加入などしておくことが一般的です。

災害リスクとは

想定される災害例

地震

津波

火事

台風

このリスクを抑えるために必要なこと

金利変動リスク

ローンを組む際に気になる「金利」。現状、比較的低金利でローンを組むことが可能ですが、こちらも経済状況などで変化していくと考えられます。金利が変動した際にどう対応すべきかしっかり把握しておきましょう。

金利リスクとは

変動金利型とは?

→住宅ローンの金利タイプの1つ。経済情勢などに応じて、定期的(通常は半年ごと)に金利が見直される。

その金利の低さが魅力。その他の金利タイプは「全期間固定金利型」や「固定金利期間選択型」など。

出典:一般社団法人全国銀行協会「変動で返す?固定で返す?住宅ローンの金利タイプ」

金利上昇によるリスクシミュレーション

※変動金利の場合

- 借り入れ時金利:2%

- 借入金額:2,000万円

- 借入期間:35年

- ボーナス返済なし

- 元利均等返済

※住宅金融支援機構返済プラン比較シミュレーションで試算

このリスクを抑えるために必要なこと

さまざまなトラブル

その他共同住宅ならではの入居者トラブルや、管理をしていく上でのトラブルというものはどうしても発生する可能性は否めません。ただこの点は自分が管理せずとも、きちんとした会社選定でリスク回避が可能な部分となります。

その他想定されるトラブル例

入居者トラブル

トラブル対応しなければならない

家賃の滞納

家賃収入がなくなる

事故物件になる

入居者への告知義務がある(3年間)

※賃貸借取引の場合

家賃が下がる場合が多い

管理会社の倒産

管理会社を探さなければならない

このリスクを抑えるために必要なこと